Donald Trump non ha usato giri di parole: l’obiettivo prioritario dell’attacco militare al Venezuela e del rapimento del presidente Maduro è mettere le mani sul petrolio del paese sudamericano. Il tycoon, prima ancora di riconoscere la legittimità del nuovo assetto istituzionale a Caracas, ha invitato alla Casa Bianca i rappresentanti di 14 società attive nel settore degli idrocarburi (tra cui l’amministratore delegato di ENI, Claudio Descalzi) allo scopo di allestire un piano di investimenti da 100 miliardi di dollari.

In questo contributo in due puntate proveremo a far luce sulla realtà petrolifera degli USA e del Venezuela, per spiegare alcuni aspetti solitamente poco approfonditi dai media mainstream e proporre un quadro più obiettivo della situazione che si sta delineando.

USA e petrolio

L’andamento storico della produzione petrolifera statunitense viene spesso impiegato per rimarcare l’infondatezza delle tesi ‘catastrofiste’ sull’esaurimento delle materie prime e la validità invece delle teorie economiche secondo cui il meccanismo dei prezzi è in grado di ovviare a qualsiasi rischio di scarsità strutturale. Ma procediamo con ordine.

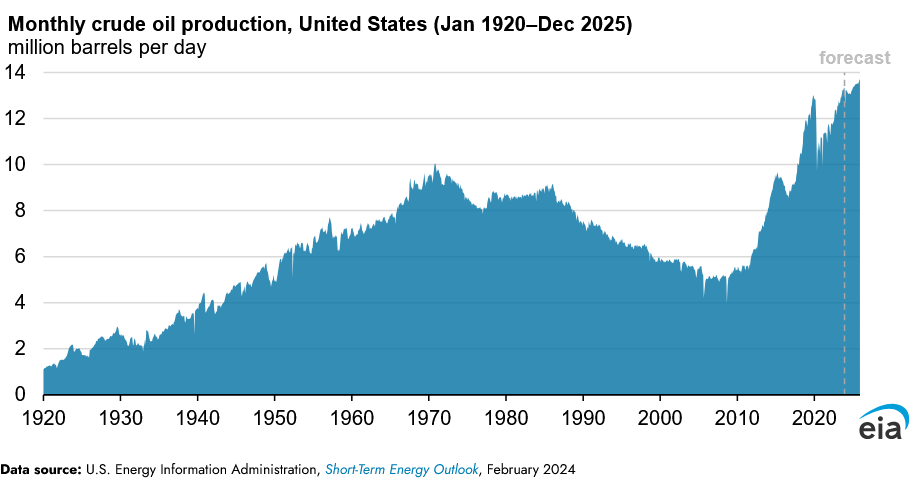

Gli USA detennero la leadership mondiale fino al 1970, quando venne raggiunto il primo picco delle estrazioni che consegnò al Medio Oriente il ruolo di nuovo attore dominante nel campo degli idrocarburi.

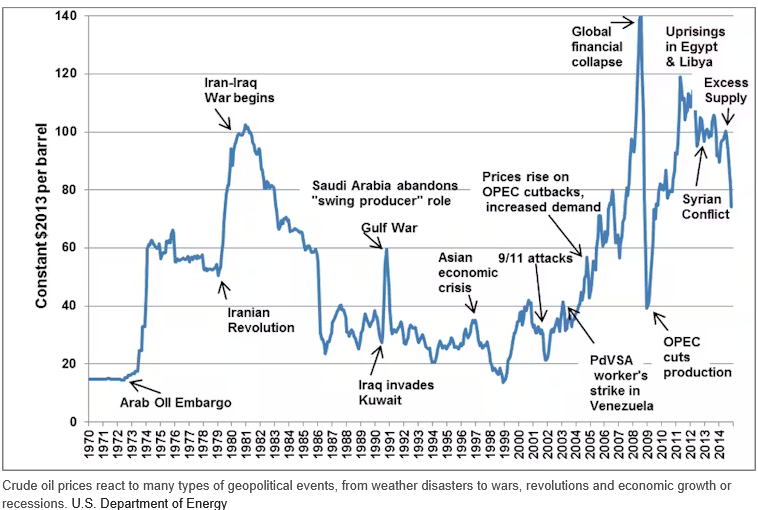

Le crisi politiche che coinvolsero questa regione tra il 1973 e la prima metà degli anni Ottanta (su tutte il conflitto del Kippur Israele-Egitto con conseguente embargo dell’OPEC contro l’Occidente e la rivoluzione khomeinista in Iran) determinarono un consistente rincaro del prezzo del petrolio rispetto al periodo del boom economico post-bellico, decretandone di fatto la fine.

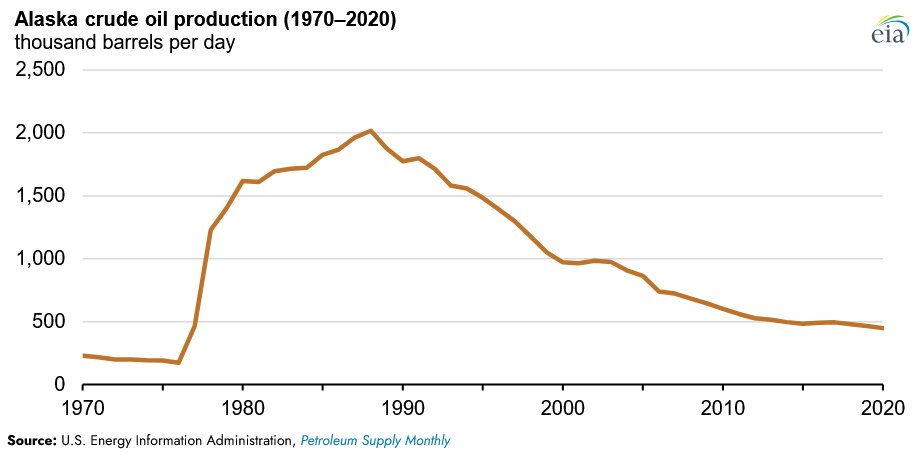

D’altro canto, le maggiori entrate favorirono investimenti per nuove perforazioni: fu così che iniziò lo sfruttamento delle risorse dell’Alaska, che dal 1977 (quando fu inaugurata la Trans-Alaska Pipeline) fino a metà anni Ottanta riuscirono a invertire la tendenza ravvivando la produzione nazionale.

Tuttavia, dopo il 1985 il prezzo del greggio precipitò, attestandosi nei vent’anni successivi su di un valore medio inferiore a $50 al barile, troppo basso per mettere a profitto nuovi giacimenti. A quel punto, l’industria petrolifera statunitense intraprese un declino apparentemente irreversibile.

Invece, a partire dal 2006-07, come la mitica araba fenice è risorta dalle ceneri grazie al cosiddetto ‘miracolo dello shale oil’, il petrolio ricavato dalla fratturazione degli scisti bituminosi. Un evento epocale che ha segnato l’ascesa del petrolio non convenzionale, tradizionalmente tenuto ai margini per i costi ritenuti eccessivi e l’impatto ambientale decisamente maggiore: ad esempio, è provato che la fratturazione idraulica (fracking), tecnica per estrarre petrolio e gas dagli scisti, possa indurre eventi sismici per l’elevata pressione esercitata sulle faglie.

Manco a dirlo, in questo evento prodigioso c’era nuovamente lo zampino dei prezzi: il picco produttivo globale del petrolio convenzionale a inizio millennio e gli sconvolgimenti internazionali successivi agli attentati alle Torri Gemelle, culminati nelle guerre di Geoge W. Bush contro Afghanistan e Iraq, fecero infatti schizzare alle stelle il prezzo del greggio, che tra il 2007 e il 2012 raggiunse i massimi storici.

All’epoca tanti analisti, tra cui Art Berman, liquidarono il fenomeno a fuoco di paglia destinato a spegnersi con i primi crolli consistenti delle quotazioni. Invece, nonostante la bancarotta di svariate aziende in seguito all’ondata deflattiva che ha investito il settore degli idrocarburi dal 2013 in poi, la produzione a stelle e strisce ha tenuto botta grazie a una combinazione di equilibrismi finanziari, ottimizzazioni operative e sviluppi tecnologici tali da permettere un prezzo di pareggio tra $60-70 al barile per i nuovi pozzi e $30-35 per quelli esistenti.

Questi sforzi hanno permesso, alla faccia degli scettici, di stracciare i precedenti record estrattivi riportando gli USA ai vertici mondiali. Drill, baby, drill! Tuttavia, come spesso capita, il tempo si dimostra galantuomo con le cassandre.

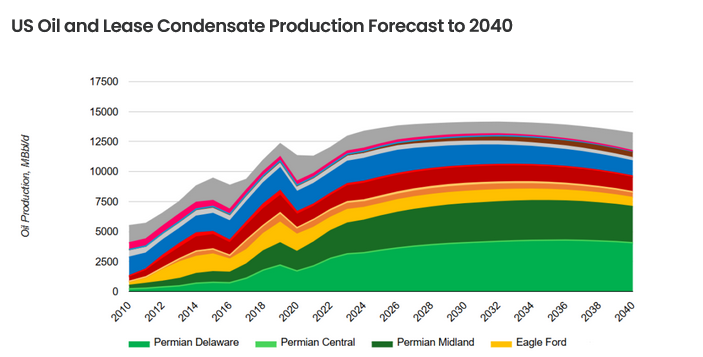

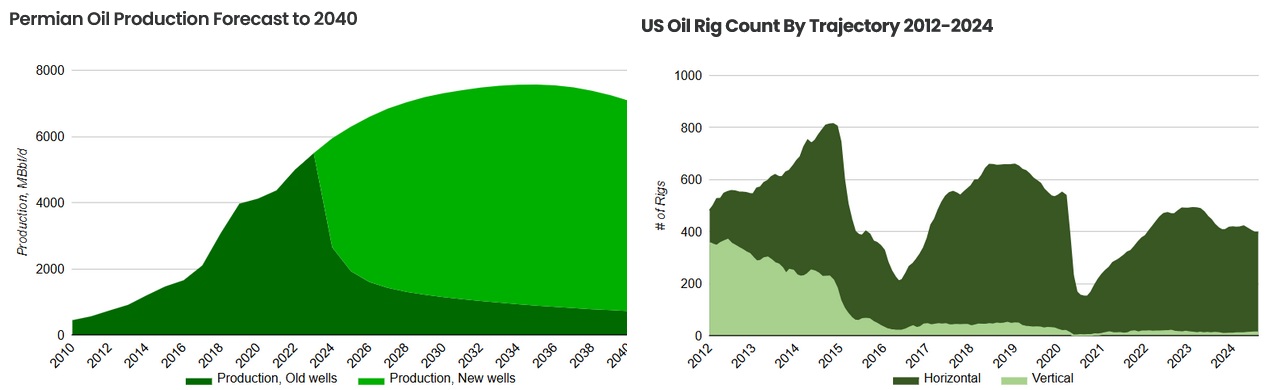

Dati forniti da Incorrys, confermati da altre fonti indipendenti, indicano infatti un picco imminente dei due principali bacini di shale oil, Permian ed Eagle Ford.

Fonte: Incorrys

Sento sempre puzza di di trucchi contabili per edulcorare la realtà quando vedo, come in questo caso, previsioni produttive di risorse non rinnovabili con plateau prolungati nel tempo. Spulciando tra i grafici, si scopre effettivamente un artificio tipico dell’industria degli idrocarburi per gonfiare i numeri delle estrazioni future: confidare su non meglio precisati “nuovi pozzi”.

Qui le ipotesi relative al Permian, ma quelle di altri giacimenti, sia di petrolio che di gas naturale, sono del tutto analoghe. Ostentano un ottimismo decisamente contrastante con i riscontri empirici, per cui ogni nuovo ciclo di espansione delle trivellazioni ha prodotto meno impianti attivi rispetto al precedente.

.

Fonte: Incorrys

Soggetti decisamente più autorevoli del sottoscritto mostrano la medesima diffidenza. Un’analisi di Enverus pubblicata nel settembre scorso stima che, per spremere le risorse esistenti e sfruttare le nuove ragionevolmente accessibili, il prezzo di pareggio dello shale oil da qui al 2035 dovrebbe salire fino a $95 al barile. A quel punto sarebbe ancora competitivo sul mercato internazionale?

Negli ultimi cinque anni la quotazione media del WTI, dopo i forti ribassi dovuti alla pandemia, si è assestata su livelli inferiori a $80 con l’eccezione del 2022, quando l’invasione dell’Ucraina e le successive sanzioni hanno spinto i prezzi proprio ai valori preconizzati da Enverus. Ricordiamo bene le conseguenze: rallentamento dell’economia mondiale e inflazione alle stelle, ossia le condizioni ideali per ridurre la domanda e ribassare successivamente i prezzi (come infatti è avvenuto).

Berman e gli altri scettici avevano suonato troppo presto il de profundis dello shale oil ma, alla fine della fiera, tutte le criticità da loro enfatizzate stanno venendo a galla. Chris Wright, ministro dell’energia di Trump, proviene dall’industria del settore e sicuramente, al di là delle dichiarazioni ufficiali, è consapevole di tutte le problematiche trattate.

Alla luce di quanto esposto, al netto di arroganza, protervia e irresponsabilità per le conseguenze delle proprie azioni, l’aggressione al Venezuela pare razionalmente giustificata dal proposito di controllare la nazione che vanta le maggiori riserve provate al mondo (quattro volte quelle statunitensi), prima che il ‘miracolo dello shale’ inizi definitivamente a perdere colpi.

Insomma, al di là dei toni decisamente più pecorecci dell’attuale inquilino della Casa Bianca, pare ripetersi una strategia simile a quella tentata da Bush padre e figlio quando presero di mira l’Iraq di Saddam Hussein per arginare una produzione interna in crollo. Tuttavia, le cose sono più complesse di come sembrano sulla carta.

(continua)

“Bush padre e figlio quando presero di mira l’Iraq di Saddam Hussein per arginare una produzione interna in crollo”

Per quanto riguarda Bush padre, se non ricordo male fu l’Iraq che invase il Kuwait, destabilizzando il mercato del petrolio mondiale, e durante la guerra incendio’ i pozzi prima di ritirarsi.

Da wiki:

“La guerra del Golfo (2 agosto 1990 – 28 febbraio 1991),[6] detta anche prima guerra del Golfo in relazione alla cosiddetta seconda guerra del Golfo, è il conflitto che oppose l’Iraq a una coalizione composta da 35 Stati[7] formatasi sotto l’egida dell’ONU e guidata dagli Stati Uniti, che si proponeva di restaurare la sovranità del piccolo emirato del Kuwait, dopo che questo era stato invaso e annesso dall’Iraq.”

Sempre se non ricordo male, scene infernali dell’incendio dei pozzi sono mostrate nel documentario Chronos di Ron Fricke (Ron Fricke fu l’addetto alle riprese del mitico Koyaanisqatsi di Reggio e Glass, a mio parere il miglior video artistico sulla presenza dell’uomo sulla terra che approfitto per ricordare)

https://www.youtube.com/watch?v=PK03KKcdzl0

Tutto vero, non capisco però questa tua postilla cosa c’entri nel merito del contributo. Per altro, in un altro commento sono stato io ho segnalato che la prima guerra del golfo avesse l’avallo ONU: quindi?

Mah, non ho niente da aggiungere, direi che dovremmo lasciare la liberta’ di interpretazione a chi legge, non sono mica piu’ stupidi di chi scrive, da doverli condurre per mano alla “giusta” conclusione. 😉

Ma infatti lo stupido sono io che non capisco la ragione di quanto scritto nel tuo commento in riferimento al mio commento. Cioè, un’idea potrei anche farmela, ma sarebbe brutto pensar male quando tu puoi chiarire tutto quanto.

Un po’ si’, perche’ tutto il ragionamento sopra ha senso solo supponendo che Saddam abbia invaso il Kuwait per inondare il mondo di petrolio, far crollare il prezzo, e cosi’ far fallire gli Usa.

c’è anche un altro paio di fattori da tenere presente a mio parere, anche se non so fino a che punto rilevanti. il petrolio venezuelano è pesante e necessita di essere diluito. Finora con nafta ma il tight oil dello shale USA può servire alla bisogna. inoltre gli usa hanno numerosissime raffinerie per olio pesante, al momento inutilizzate visto che la produzione interna è attualmente, appunto, di olio molto leggero. Il petrolio venezuelano può ravvivare il settore.

Ciao Marcello, hai anticipato alcuni aspetti della parte due! 😀

Leggevo che in Iraq la spesa dell’intervento militare e della gestione del dopoguerra è stata talmente astronomica da non giustificare i guadagni petroliferi conseguenti. Parafraso. Ne sai qualcosa?

Greg Palast (il giornalista dell’Independent che scoprì la frode elettorale di Bush in Florida nel 2000) nel suo libro ‘Manicomi armati’, scritto nel 2006 agli albori del ‘miracolo dello shale’, riesce a spiegare in maniera abbastanza convincente che lì il vero obiettivo non era tanto impadronirsi del petrolio iraqueno ma escluderlo dalla produzione mondiale e creare quell’aumento dei prezzi fondamentale per il boom degli scisti: se ci pensi, tra i ministri di Bush jr c’erano tanti esponenti dell’industria petrolifera. Che alla fine è stata la vera beneficiaria di un’operazione costosissima che, se gli scopi reali erano quelli dichiarati, rivelava una gravissima sottovalutazione della situazione.

PS: oggi su certe sezioni del libro di Palast avrei da ridire, non lo considero una bibbia.

Ci voleva tanto a dirlo direttamente che quanto sopra ha un minimo di senso solo supponendo che gli Usa stiano facendo il contrario di quel che dicono, cioe’ diminuire l’offerta mondiale di petrolio, in modo da rendere conveniente l’estrazione dello shale, e chi se ne frega degli effetti nefasti sul resto dell’economia americana e del mondo?

A loro importa solo di guadagnare il massimo dal loro petrolio, perche’ negli Usa c’e’ una sola lobby, quella del petrolio.

Ci ho pensato anche io e l’ho detto esplicitamente nel mio pezzo precedente, ma ora ho cambiato idea. Nel 2003 aveva senso con 20 anni almeno di shale oil di fronte, oggi invece le previsioni dietro i trucchi contabili parlano di una baracca che regge ancora bene solo per qualche anno. E poi non si spiegherebbe la fretta di Trump per mettere insieme il trust di compagnie petrolifere per sfruttare i giacimenti venezuelani. In Iraq la tirarono molto per le lunghe, dicendo di affidarsi a generici investimenti privati per poi formare, sempre con molta calma, una compagnia statale del petrolio che rispondeva a loro (vado a memoria ma mi pare che le cose andarono così).

Magari, i finanziamenti elettorali dicono un’altra cosa purtroppo. Forse la lobby dell’energia fossile è quella che dispensa più soldi, bisogna guardare se non altro c’è molta trasparenza su queste cose.

Le reali ragioni per cui Saddam ha invaso il Kuwait, al di là delle dichiarazioni di facciata, le sapevano lui e la sua cricca. Ho sempre pensato che si sia trattato di un passo più lungo della gamba dettato dal fatto che era stato il paladino dell’occidente nella guerra contro l’Iran, gli erano state perdonate nefandezze orribili (chiedere ai kurdi) e voleva ergersi a maggior esponente dello baathismo. Non credo proprio volesse far fallire gli USA, che invece erano interessati a creare casino nella regione (lo scandalo Iran-contra ha rivelato che nella guerra contro l’Iraq sostenevano anche Teheran evidentemente allo scopo di inasprire e prolungare le ostilità).

@igor:

“c’e’ una sola lobby”

Ovviamente era una battuta, e il resto del discorso voleva appunto evidenziare i punti deboli delle ipotesi in questione.

Forse tutti questi ragionamenti che facciamo danno troppa importanza alla razionalita’ nel comportamento umano: in fin dei conti basta un minimo di autoanalisi per rendersi conto che quasi tutto quello che facciamo, sia come singoli che come societa’, di per se’ non ha senso, e quasi sempre crea piu’ problemi di quelli che pretenderebbe di risolvere. Il nostro comportamento non e’ razionale, se fossimo razionali non faremmo quasi nulla. Se ce ne rendessimo conto, forse sarebbe davvero un primo passo verso non dico la decrescita, ma perlomeno verso una sana critica alla crescita, ci renderemmo conto del perche’ avviene, evitando *non spiegazioni* tipo il capitalismo, che spostano solo il problema due centimetri piu’ in la’: perche’ c’e’ il capitalismo? Perche’ gli uomini si associano, con l’aggravante che oggi non succede quasi mai volontariamente ma con il pungolo della legge e della fiscalita’, e mettono insieme i loro “capitali” per fare di piu’, per essere piu’ “potenti”, peraltro in modo quasi identico sia nelle economie liberali, che non esistono quasi piu’, che in quelle comuniste? 🙂

E non si deve fare neanche alla maniera di Pallante, altro casinaro incapace di starsene con le mani in tasca, che e’ uno di quelli che hanno messo in moto il manicomio del rifacimento di tutto il patrimonio edilizio europeo (“net zero” entro il 2050!), quando bastava aggiungersi un maglione, dei calzettoni, e calare il termostato e piantare due alberi decidui davanti casa per l’estate, come del resto si e’ sempre fatto nel passato: invece adesso chissa’ perche’ per legge si deve avere la casa a temperatura costante praticamente obbligatoria di 20 gradi tutto l’anno, altrimenti si distrugge il pianeta. Boh, robe da pazzi. Anzi da deficienti.

Vi rendete conto che neanche quello della burocrazia ambientalista e’ un mondo razionale, bensi’ un mondo pazzo? E che e’ per colpa nostra?

Questo e’ il mio parere, ovviamente.

Vedere la fine che stiamo facendo fare, noi societa’, alla famiglia nel bosco, strano che un fatto del genere, dopo che ne abbiamo parlato e l’abbiamo perorato per decenni (la Gaia in qualche forma l’ha pure tentato in pratica, io pure, col risultato di andare incontro alla rovina, perche’ nella nostra societa’ burocraticamente inquadratissima non puo’ finire altrimenti, sei comunque obbligato a contribuire a pena del fallimento alle spese pazze e inutili decise da quell’immane condominio mai contento che e’ il mondo legistico-sociale che ci circonda), per una volta che accade veramente non ci interessi minimamente. Ci interessa Maduro e il suo petrolio del cazzo.

Ribadisco che l’ipotesi “Saddam invase il Kuwait per far fallire gli USA” l’hai tirata fuori tu, non io.

E’l’esatto contrario, il problema è proprio l’eccesso di razionalismo (cioé di ragione piegata a uno scopo) che uccide la ragionevolezza, cioé la capacità di una ragionare al di là degli scopi del sistema.

Il capitalismo è una delle tante forme di organizzazione sociale che sono esistite dall’alba dell’umanità a oggi e che ci saranno in futuro, se per qualche ragione l’umanità non dovesse estinguersi.

Questo commento, come altri, mi pare evidenziare la bolla in cui vivi. Descrivi Pallante come una specie di eminenza grigia capace di fare chissà che, mentre è stato emarginato anche da MDF, di cui non è più presidente dal 2015; non so se presieda ancora la microformazione SEQUS che fondò successivamente. Ottenne una certa visibilità grazie a Grillo, che poi gli mise la croce sopra quando Pallante rifiutò nel 2012 di candidarsi a presidente della regione Piemonte con il M5S, che gettò l’antamena su di lui. Fuori dall’Italia non è mai stato nessuno e non ha inventato l’efficienza termica edilizia, ha cavalcato certamente questa tema ma non è per Pallante che in Italia e altrove sono state fatte operazioni tipo 110%, bensì per “far ripartire la crescita” in qualche maniera. Quindi nessuna ‘burocrazia verde’ ma quella di sempre che cavalca i temi ambientalismi solo per smuovere un po’ l’economia.

Pallante per altro ha profili social e si può contattare tramite Volere la luna e altri blog a cui collabora, quindi se hai qualcosa da dirgli lo puoi fare benissimo.

Ma “nostra” chi? chi sarebbe questo “noi”? Io faccio (provo a fare) divulgazione sui temi della sostenibilità e dei limiti dello sviluppo tentando di collegare questi temi ai fatti sociali e politici. Non sono iscritto a partiti o associazioni e non mi interessa perorare la causa di qualcuno di essi, non mi propongo come guru o maestro di vita da imitare e nessuno mi ha mai inteso come tale; quindi, se permetti rispondo di quello che scrivo e faccio io, ok? Non mi assumo alcuna fantomatica “colpa collettiva ecologista”. Se hai rilievi da muovermi su quello che ho fatto benissimo, ma non su tuoi pregiudizi o facendomi passare per quello che non sono.

Allora, primo: invece di andare a dire agli altri quello di cui devono o non devono parlare senza essere il loro editore, potresti usare le manine con cui stai scrivendo questo commento benaltrista per redigere contributi sulle cose che secondo te sono veramente importanti. Hai un account di google e pertanto hai diritto a uno spazio blog illimitato e gratuito su blogspot, come fa il Camminatore.

Secondo: evidentemente tu sei fuori dalle dinamiche dei social newtork e del Web in generale, e non sai che della questione della famiglia nel bosco se n’è straparlato, specialmente da chi si occupa di decrescita ed ecologismo radicale. Gente che ha ottenuto visibilità enorme con contenuti pro o contro la famiglia che se ne sono fregati bellamente dei fatti e hanno scritto di pancia in base alle proprie simpatie,sparando merda o contro i genitori o gli assistenti sociali e i giudici. Insomma, un qualunquismo becero della peggior specie.

Se si fosse trattato solo di persone adulte, non avrei avuto problemi a esprimere la mia solidarietà, ma qui ci sono di mezzi dei bambini e se io non conosco molto bene le cose su di una questione tanto delicata, allora mi tengo i miei pensieri per me. Non ritengo che esista una libertà assoluta di fare quello che si vuole sempre e comunque con i figli.

Se avessi scritto un pezzo dedicato alla famiglia del bosco, a prescindere avrebbe avuto 1000 volte la visibilità del petrolio del cazzo, ma preferisco parlare con cognizione di una cosa consapevole di avere un’attenzione di nicchia piuttosto che essere una persona del cazzo che fa sciacallaggio su di un dramma familiare solo per ‘fare hype’. Poi tu pensale come vuoi.

“avere un’attenzione di nicchia piuttosto che essere una persona del cazzo che fa sciacallaggio”

Mi pare che tu e Jacopo tendiate gia’ di per se’ a mettere in discussione alcuni dei luoghi comuni della vostra nicchia**, come mi hai gia’ spiegato, pagandone le conseguenze.

Lo apprezzo molto, e fino al punto di dirvi che dovreste fare ancora di piu’!

** tipo il picco del petrolio, le previsioni del club di roma, e l’apocalisse della biosfera (scherzo, si puo’ scherzare?)

Comincio a pensare che firmato_winston sia in realtà una persona collettiva tipo Luther Blisset o come probabilmente lo è Banksy…

Certo, il problema, degli umoristi da tastiera è che solitamente non amano essere ripagati con la loro stessa moneta.

Comunque, fare il bastian contrario solo per il gusto di passare per ‘eretici’ senza argomenti concreti a sostegno è di per sè pura vanità, mero atteggiarsi. Fare come dici tu, parlare bene di Trump perché adesso è bersagliato da più parti solo per far vedere quanto siamo “fuori dal coro”, sarebbe l’esatto contrario del pensiero critico. Ho sempre trovato patetici gli scienziati che, come Montagnier o Mullys, hanno cominciato a dire stronzate sull’AIDS solo perché incapaci di rimanere sulla cresta dell’onda con scoperte realistiche.

Tra l’altro questo è il Web, cioè il regno dove vanno alla grande tutte le teorie cospirazioniste o ‘alternative’, quindi c’è di mezzo anche una grandissima dose di opportunismo nello scegliere certe strade che, per chi non pratico, possono suonare ‘politicamente scorrette’ e via discorrendo.

Portami evidenze che il petrolio sia una risorsa rinnovabile, che esistono tecnologie fattibili che permettono un decoupling assoluto PIL/inquinamento, che la i gas serra non hanno un ruolo rilevante nel modificare e all’istante mando affanculo picco del petrolio, Club di Roma, IPCC e quant’altro, perché non sono né un fanatico religioso, un brigatista o roba del genere. Io stesso ho cambiato idea varie volte nella mia vita.

Più che altro io e Jacopo siamo rimasti coerenti su questioni che riguardavano la politica e l’ambiente, perché non vedevamo nuove istanze o informazioni per modificarle, e ci siamo differenziati da soli senza bisogno di fare gli eterodossi. Poi, per quanto mi riguarda, ho anche voluto prendere le distanze da certe cose. Facci caso come sotto il mio nome nei commenti non appaia più il sito http://www.decrescita.com, guarda gli ultimi contributi pubblicati e capirai perché.

Forse ne parlerai nel prossimo pezzo, ma ho sentito anche che il petrolio venezuelano va bene per le raffinerie americane che sono attrezzate per un prodotto del genere, e lavorerebbero di più.

La centrale elettrica di Porto Tolle funzionava a Orimulsion.

Scaroni ha passato qualche decennio di processi (non mi ricordo se anche con galera) in quanto CEO di Enel per qualcosa tipo “getto di sostanze pericolose”.

https://www.youtube.com/watch?v=m4UNx-ygLSw

https://it.wikipedia.org/wiki/Centrale_termoelettrica_di_Porto_Tolle

Sì, è uno degli aspetti quello che hai trattato. C’è anche il problema che lo shale oil è ‘petrolio leggero’ non adatto per tutti i distillati che si ottengono dal greggio, quindi gli USA hanno sempre importato petrolio pesante dal Venezuela o dal Canada per supplire alle loro esigenze.

Stando a RaiNews:

Trump, a bordo dell’Air Force One, parlando ancora della “situazione geopolitica caraibica”, ha dichiarato che gli investimenti cinesi nell’industria petrolifera venezuelana “sono i benvenuti”, mentre il Paese sudamericano cerca di rilanciare la sua economia.

A che si deve quest’apertura? Allo scarso entusiasmo delle grandi compagnie petrolifere cui Trump si era rivolto? O è un do ut des? O entrambe le cose (e magari altro ancora in chiave geopolitica)?