Esordisco con una richiesta bizzarra, apparentemente del tutto slegata dal tema dell’articolo. Chiedo infatti ai lettori di visionare una breve clip tratta dal film L’aereo più pazzo del mondo… sempre più pazzo.

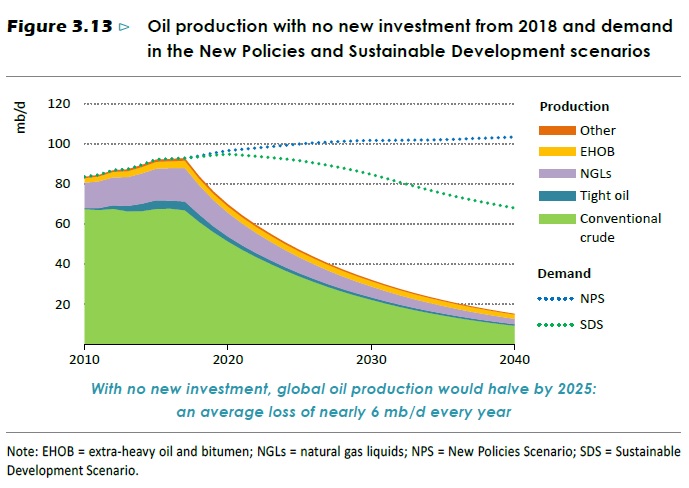

Per quale motivo non ho resistito alla tentazione di inserirla? E’ presto detto. Da un paio di settimane, sono entrato in possesso della versione completa del rapportpo World Energy Outlook 2018, redatto dall’Agenzia Internazionale per l’Energia (IEA). Arrivato a pag.159, ho trovato il seguente grafico:

Nelle pagine di commento, pur sforzandosi di tenere un atteggiamento rassicurante alla maniera della hostess Elaine Dickinson, la IEA – cioé un ente abbastanza influenzato dalle corporation e non certo tacciabile di catastrofismo – ammette candidamente una notizia che, di per sé, dovrebbe far saltare dalla sedia: in assenza di nuovi investimenti, la produzione globale di petrolio è infatti condannata a un collasso immediato, seguendo il disastroso andamento del ‘dirupo di Seneca’ tanto caro a Ugo Bardi.

Ovviamente, se qualche ‘benpensante’ in economia starà leggendo queste righe, si sarà limitato a un ghigno beffardo e sdegnoso, ricordando le innumerevoli volte in cui la mano invisibile-magica dei mercati ha ‘sbugiardato’ le cassandre. Anche questa volta, penserà, tutto andrà a posto mettendo sul piatto la giusta quantità di quattrini.

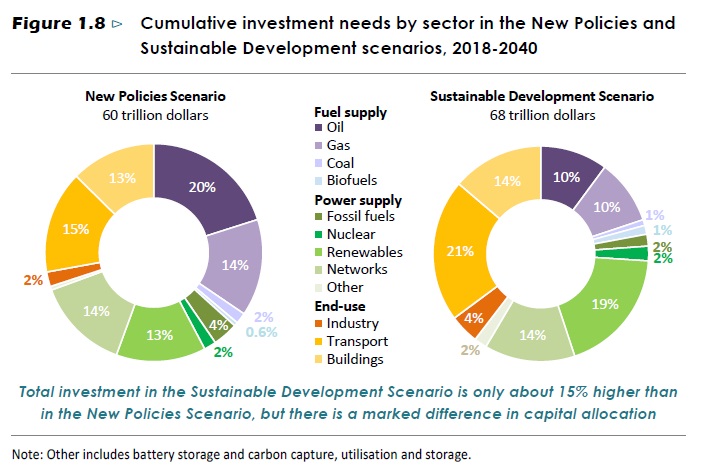

I problemi, però, sorgono proprio ragionando sulla ‘giustezza’ dell’esborso. La IEA stima in 60 trilioni di dollari fino al 2040 l’ammontare necessario per mantenere il Business As Usual (New Policies Scenario, NPS) e in 68 per cercare di conciliare capra e cavoli, ossia interessi corporativi e obiettivi della Conferenza di Parigi COP 21 (Sustainable Development Scenario*).

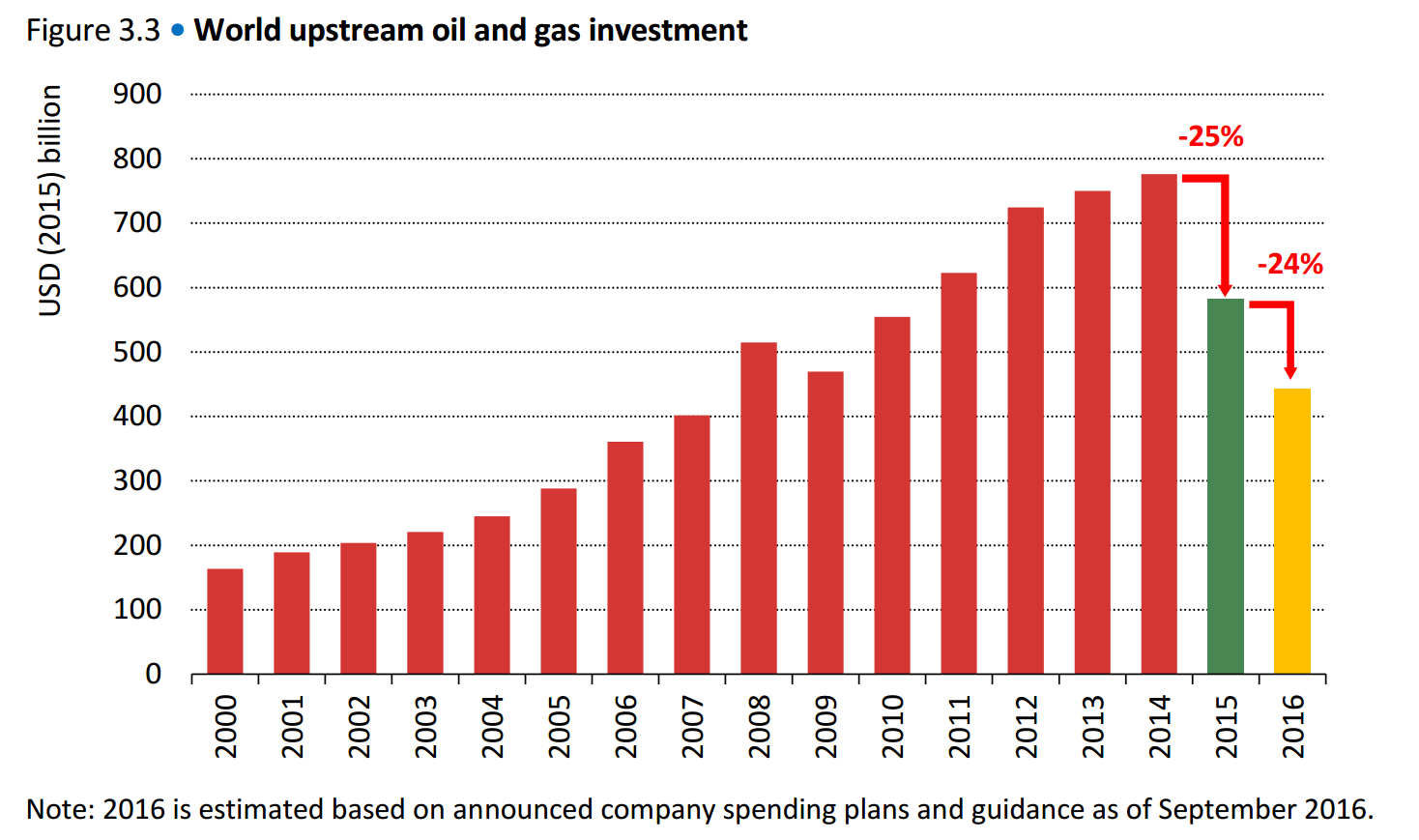

In tutto questo, l’industria del comparto petrolio e gas dovrebbe accollarsi un onere annuo compreso tra 0,6-0,9 trilioni da qui al 2040, decisamente gravoso persino per gli standard del mega-business degli idrocarburi (vedi prossimo diagramma per farsi un’idea delle cifre in gioco); dulcis in fundo, la scoperta di nuovi giacimenti è ai minimi storici già da un decennio e riguardano prevalentemente il metano. Insomma, sussisterebbero tutte le condizioni affinché l’espressione “picco del petrolio” non fosse più un tabù.

Da qualche anno, la formula magica per tappare la bocca ai menagrami è stata “shale oil” – ossia il greggio ottenuto con la fratturazione idraulica (fracking) degli scisti bituminosi – che ha rivoluzionato il mercato mondiale, permettendo agli USA di rinconquistare dopo decenni la leadership in seguito a performance estrattive senza precedenti (a oggi l’apporto statunitense rappresenta il 16% del fabbisogno globale di petrolio). In effetti, nonostante da anni si annunci l’imminente crollo dell’industria dello shale a causa degli elevati costi di produzione (a cui si aggiungono ripercussioni ecologiche più gravi di quelle provocate dalle perforazioni tradizionali), le compagnie del settore sono sempre riuscite a barcamenarsi grazie a spericolati equilibrismi finanziari e al consistente sostegno politico (vedi ad esempio le iniziative dell’amministrazione Trump per danneggiare concorrenti quali Venezuela e Iran), al punto che i ripetuti ammonimenti sulla ‘scoppio della bolla dello shale’ hanno finito per assomigliare al grido ‘al lupo al lupo’ della favola di Pierino; non scordiamoci però che il lupo, nell’incredulità generale, alla fine della storia arriva per davvero. La norvegese Rystad Energy, società indipendente di consulenza attiva nel settore energetico, ritiene che solo il 10% delle aziende impegnate riesca a ottenere un flusso di cassa positivo, per cui l’ora della resa dei conti non sarebbe lontana: comunque, anche nella più favorevole delle ipotesi, la IEA calcola un picco produttivo dello shale statunitense già a partire dal 2025. Come se non bastasse, trattasi di petrolio ‘leggero’ (cioé a bassa densità), utile per ricavare benzina ma non gasolio, ad esempio.

“Ah, se avesse studiato un po’ di economia, conoscerebbe cose come la legge di Hotelling ed eviterebbe di dire tante stupidaggini!”, trasalirebbe il già citato benpensante. In realtà, qualcosina al riguardo la so. Per farla breve, secondo questo assioma i detentori di un bene non rinnovabile ne aumentano progressivamente i prezzi in modo che, all’approssimarsi dell’esaurimento della stesso, siano disponibili gli investimenti per lo sfruttamento di una risorsa sostitutiva o di nuovi giacimenti precedentemente non convenienti. Nel nostro caso, basterebbe ritoccare verso l’alto i prezzi al barile troppo bassi degli ultimi anni per far quadrare il circolo.

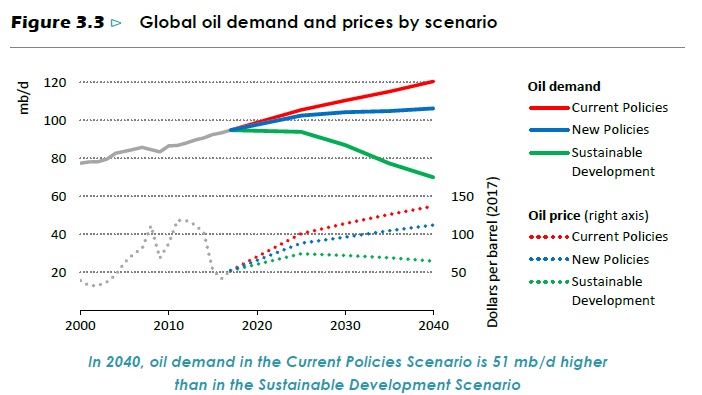

Il ragionamento di Hotelling filerebbe liscio se non fosse coinvolta una materia prima fondamentale come il petrolio, le cui vicissitudini si ripercuotono a cascata su tutta la sfera economica: la fluttuazione dei suoi prezzi incide infatti su quelli del cibo e di tutte le principali commodity (qui maggiori informazioni per chi desiderasse approfondire la tematica), influenzando l’andamento del PIL secondo un rapporto di proporzionalità inversa; non a caso, l’ultima volta che le quotazioni del greggio hanno raggiunto e poi superato quota $100 al barile, è scoppiato il grande crack del 2008. Le analisi della IEA sul versante prezzi non sono affatto rassicuranti, perché, se si esclude il farsesco scenario dello sviluppo sostenibile, esse prevedono di raggiungere e superare a breve quota $100:

{kind=link}

Quali risvolti potrà assumere una situazione tanto delicata? Assai difficile prevederlo. Tuttavia, si può pronosticare che i governi delle varie nazioni agiranno facendo riferimento a due condotte strategiche basilari:

- adottare quella che Jacopo Simonetta ha talvolta chiamato ‘militarizzazione del comparto petrolifero’. In sostanza, o verrebbe pesantemente nazionalizzata l’industria delle fossili o si attuerebbe un dirigismo governativo attraverso un ristretto e selezionato trust di compagnie private, imponendo il segreto di stato e tutte le misure necessarie per godere della massima libertà di azione e del minimo di trasparenza (in alcuni paesi, avviene già qualcosa di simile nel settore nucleare);

- attuare politiche facenti leva sulla virtuosa argomentazione ecologica, decisamente più rassicurante dell’apocalittica ammissione del picco del petrolio; la ragione l’ha ben spiegata Antonio Turiel quando si è espresso sul destino segnato del diesel: “Perché è preferibile regolare questi squilibri con un meccanismo che apparentemente sembra di mercato (sebbene questo sia in realtà meno libero e più regolato) che dire la verità. Il fatto è che d’ora in poi quello che ci si può aspettare è una vera persecuzione contro l’auto con un motore a combustione interna (la benzina arrivera alcuni anni dopo il diesel)”.

Intanto, mentre ci perdiamo in codeste elucubrazioni sull’oro nero, le economie di Germania, Cina e USA rallentano pericolosamente, e si teme un 2020 all’insegna di una pesante recessione… che le questioni siano collegate? [continua…]

*Per la rapidità e la portata degli avanzamenti tecnologici (escalation nella diffusione di motorizzazione elettrica ed energie rinnovabili, miglioramenti di efficienza nettamente al di sopra di quelli realmente constatati, ecc.), trattasi di scenario altamente irrealistico.

Recent Comments